鋰電池循環(huán)回收,天奇股份“買來的”增長

今年上半年,鋰電池循環(huán)(回收)已經(jīng)成為天奇股份第一大營收、利潤板塊。

本文為元氣資本第193篇原創(chuàng)文章

分析師)WF

微信公眾號)yuanqicapital

核心內(nèi)容

1.動力電池回收的“確定性紅利”或已初步顯現(xiàn)。

2.天奇股份打造“互聯(lián)網(wǎng)+回收”模式,已經(jīng)成為其新的利潤增長點。

3.動力電池回收的護城河將是處理能力。

近期,動力電池回收市場熱潮再起。

在經(jīng)歷了2021年回收企業(yè)數(shù)量的爆發(fā)式增長后,動力電池回收的火在二級市場也已經(jīng)燃起來了。截至8月19日收盤,7月以來動力電池回收概念股整體平均漲幅超過13.5%,遠超同期滬深300指數(shù)漲幅,而四月至今板塊整體漲幅也已接近80%。

二級市場表現(xiàn)強勢的同時,市場玩家數(shù)量上的飽和度也進一步升溫。據(jù)不完全統(tǒng)計,目前全國在業(yè)/存續(xù)電池回收相關(guān)企業(yè)已經(jīng)達到6.36萬家,有11個省市電池回收企業(yè)超2000家。而在今年3月份,天眼查APP顯示,動力電池回收行業(yè)企業(yè)數(shù)量為3.6萬家,僅僅不到半年的時間在這一基數(shù)上增加了近80%。

行業(yè)的擁擠程度在迅速增強。同時隨著“鋰礦雙雄”天齊鋰業(yè)(0023466.SZ)和贛鋒鋰業(yè)(002460.SZ)的入局,電池回收的熱潮已經(jīng)徹底席卷鋰電產(chǎn)業(yè)的整個上下游。今年5月開始贛鋒鋰業(yè)和天齊鋰業(yè)前后決定布局動力電池回收,隨后又緊鑼密鼓宣布成立電池回收企業(yè),開展對外合作,持續(xù)推進業(yè)務(wù)布局。在此之前,這塊尚未做成的蛋糕面前,已經(jīng)坐滿了鋰電產(chǎn)業(yè)鏈下游的車企、電池企業(yè)、電池原材料企業(yè)、鋰電設(shè)備企業(yè)和第三方回收企業(yè)。兩位產(chǎn)業(yè)鏈上游帶頭大哥的加入也補全了整個鋰電回收隊伍。

今年初,元氣資本曾在《動力電池動力電池回收:「僧多粥少」,野蠻生長》提及,相較于新能源汽車最初發(fā)展時的不確定性,動力電池回收具有更加確定性的“紅利”。隨著八月中報季的來臨,部分電池回收玩家的成績單預(yù)示著動力電池回收的“確定性紅利”或許已經(jīng)初步顯現(xiàn)。8月16日,天奇股份發(fā)布了2022年半年度報告,實現(xiàn)營業(yè)收入約20.75億元,同比增加25.07%;歸屬于上市公司股東的凈利潤約1.61億元,同比增加107.37%。天奇股份在財報中將業(yè)績快速增長歸功于其鋰電池循環(huán)板塊(包括鋰電池回收、梯次利用及再生利用)的推動。根據(jù)財務(wù)數(shù)據(jù)顯示,上半年天奇股份鋰電池循環(huán)業(yè)務(wù)營收8.16億元,同比增長114.39%。

1

「買來的」增長

其實在2021年,天奇股份就已初嘗到動力電池回收業(yè)務(wù)帶來的甜頭。

根據(jù)公司2021年財報,天奇股份的總營收為37.79億元,同比增長5.19%,而歸母公司凈利潤為1.51億元,同比增長146.77%,均為歷史最高水平。其中,2018年收購來的全資子公司天奇金泰閣憑借鋰電池循環(huán)業(yè)務(wù)(即動力電池回收業(yè)務(wù))為整體業(yè)績增色不少。

而天奇股份的成長史,就是一部圍繞汽車產(chǎn)業(yè)鏈的并購擴張史。天奇股份的前身是實控人黃偉興于1984年創(chuàng)辦的洛社鎮(zhèn)模具廠,公司成立以后便以懸掛輸送機的研制為主業(yè),1994年通過與日本NKC進行技術(shù)合作,產(chǎn)品邁入汽車自動化裝備領(lǐng)域后持續(xù)推進產(chǎn)業(yè)鏈擴張,這也是天奇股份至今仍頗為依賴的支柱業(yè)務(wù)板塊。2004年,天奇股份正式登陸深交所。

從上市次年開始,天奇股份就開啟了并購擴張模式。十幾年來有10多家公司紛紛被天奇股份收入麾下。期間,其還投資設(shè)立了不少子公司。這些子公司都在天奇股份的經(jīng)營業(yè)績中立下了汗馬功勞。

通過并購擴張,天奇股份也逐步在相應(yīng)領(lǐng)域站穩(wěn)腳跟,并形成了以智能裝備、重工機械和循環(huán)裝備為主的業(yè)務(wù)結(jié)構(gòu)。從近5年的營收來看,天奇股份營業(yè)收入從24億提升至37億,但收入增長并不穩(wěn)定,主要系公司各個子業(yè)務(wù)景氣度輪動,導(dǎo)致訂單波動性較大。如循環(huán)板塊受2017年和2018年廢鋼需求增加影響,2017獲得大單當年確認收入6.43億元,但2019年接單量周期性回落,業(yè)務(wù)收入隨之回落。

這也使得天奇股份著手調(diào)整業(yè)務(wù)規(guī)劃,彼時在新能源快速發(fā)展的背景下,其將目光重點放在了汽車后市場服務(wù),于2017年,天奇股份投資金泰閣隨后不斷增資并于2019年收購其61%的股權(quán),并于2021年上半年完成對這家公司的全資收購。

成立于2008年的金泰閣是一家專注于廢舊鋰離子電池回收、處理以及資源化利用的企業(yè),主要產(chǎn)品為氧化鈷、氫氧化鈷、硫酸鈷及硫酸鎳等,客戶包括新能源汽車電池廠商、磁性材料生產(chǎn)廠商等。至此,天奇股份形成了以智能裝備、鋰電池循環(huán)、循環(huán)裝備以及重工機械為矩陣業(yè)務(wù)板塊。

金泰閣的加入,在2021年給天奇股份帶來8.96億元的營收貢獻,成為天奇股份第二大營收板塊。

截至2021年末,天奇股份智能裝備收入為15.7億元,占總營業(yè)收入比重41%,而其毛利約為2.6億元,占總毛利比重35%;鋰電循環(huán)板塊營收為8.96億元,占總營業(yè)收入比重24%,其毛利約3.20億元,占總毛利比重43%。而2018-2020年,天奇股份智能裝備板塊收入與毛利貢獻占比仍均超40%。不過,2021年隨著鋰電循環(huán)板塊快速增長,該板塊毛利貢獻已經(jīng)超過智能裝備板塊。

2022年上半年鋰電池循環(huán)板塊營業(yè)收入同比增長114.36%達到8.16億元,營收占比為39.33%(同期智能裝備板塊營收占比已降至34.21%),成為天奇股份第一大營收板塊,毛利貢獻更是達到率58.39%。

來源:元氣資本整理

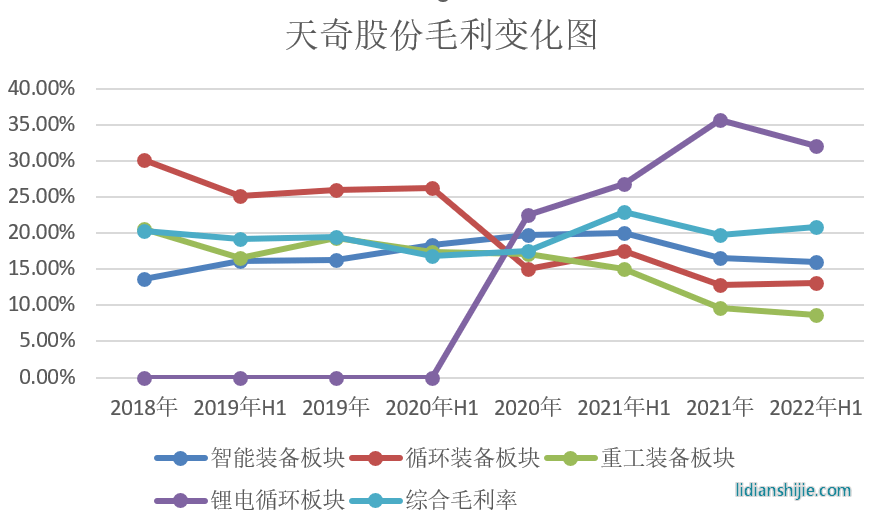

另外,從天奇股份各業(yè)務(wù)版塊毛利率變化來看,鋰電池循環(huán)業(yè)務(wù)也已經(jīng)成為其綜合毛利變化的重要推手。從其各個板塊的毛利變化來看,2018年至2020年間,天奇股份智能裝備業(yè)務(wù)毛利率整體處于增長趨勢,而循環(huán)裝備業(yè)務(wù)毛利率從30.1%一路下行至15.09%,同時期重工裝備板塊毛利也處于持續(xù)下降趨勢,進而使得其綜合毛利率從2018年的20.29%降至2020年的17.58%。

不過,在其鋰電循環(huán)板塊高毛利的帶動之下,天奇股份綜合毛利率在隨后的兩年里重新上升至2022年H1的20.87%。在此期間,其鋰電循環(huán)業(yè)務(wù)產(chǎn)能充分釋放的帶動下毛利率從2020年的22.44%快速上升至30%以上,也扭轉(zhuǎn)了包括智能裝備板塊在內(nèi)的其余三塊業(yè)務(wù)毛利持續(xù)下降帶給其綜合毛利的負面影響。

結(jié)合天奇股份在投資者互動平臺的回復(fù)信息來看,鋰電循環(huán)業(yè)務(wù)已經(jīng)成為其發(fā)展戰(zhàn)略的核心。8月18日,天奇股份在投資者互動平臺表示將圍繞服務(wù)汽車全生命周期推進重點業(yè)務(wù)板塊的建設(shè),其中提到“將集全公司之力支持鋰電池循環(huán)業(yè)務(wù)的發(fā)展”,同時持續(xù)投入智能裝備板塊業(yè)務(wù)。而對于循環(huán)裝備及重工機械板塊其表示將維持現(xiàn)有規(guī)模不再增加資本性投入。

也就是說天奇股份的業(yè)務(wù)重心已經(jīng)完全向“新能源”傾斜。